Структурированный депозит — это продукт, который банки соблазняют высокую процентную ставку до нескольких десятков процента с довольно регулярными промежутками.

Но что такое структурированный депозит? Это безопасно? Вы можете потерять это? И, прежде всего: стоит ли установить структурированный депозит?

Структурированный депозит — что это?

- Инвестиционная часть: Банк инвестирует ваши деньги на рынок капитала. Часто это инвестиции, основанные на обменных курсах, золото, фондовых индексах или совместных компаниях из выбранного сектора.

- Безопасная часть: Обычно инвестируется в безопасные инструменты, которые должны генерировать конкретную фиксированную скорость прибыли, например, в облигациях.

Наиболее важные особенности структурированных месторождений:

- У них есть защита капитала, часто на 100%, но обычно только если вы не ломаете депозит до крайнего срока.

- Они не доступны все время: банки позволяют вам внедрить регистрацию для данного издания депозита на строго определенных датах (называемый периодом подписки). После его завершения начинается инвестиционный период, который одинаков для всех клиентов, независимо от того, когда они зарегистрировались на депозит.

- Чаще всего разрыв депозита в течение периода подписки не связан с дополнительными затратами, то есть вы получите столько, сколько вы заплатили.

- Если вы сломаете депозит до даты в течение инвестиционного периода, банк может взимать дополнительные расходы, а также плату за обработку. Таким образом, не только то, что вы не получите прибыль, вы также получите меньше, чем заплатили.

- Если вы сохраните дату депозита, вы получите 100% капитал + гарантированная процентная ставка + возможная процентная ставка за инвестиционный период (ее сумма не гарантирована).

- Обычно это долгосрочные продукты, в течение 2-3 лет.

- Минимальная сумма структурированного месторождения обычно выше, чем при регулярном залете.

- Подлежат гарантиям банковского фонда до эквивалента 100 000 человек. евро.

Структурированный депозитный процент

Начнем с того, что давайте напишем, что касается процентных ставок, потому что три типа процентных ставок возможны со структурированными депозитами:

- Процентная ставка в течение периода подписки. Период подписки — это период, в течение которого вы можете зарегистрироваться для структурированного места. В течение этого времени банк хранит деньги, желающие платить клиентам в другом «техническом» депозите. За этот период ожидания начала структурированного депозита (для всех клиентов это та же дата), вы получаете ранее установленную процент.

- Гарантированная процентная ставка. Вы получите так много процента на 100%, если встретите дату депозита. Это может быть 0%.

- Процентные ставки могут быть получены: администрируется в компании компании, например, от 0% до 30%. Таким образом, ваша прибыль будет зависеть от того, как цена базовых активов, например, Курс данной валютной пары будет формироваться во время депозита.

Преимущества и недостатки структурированных месторождений

Преимущества

- Более высокая потенциальная прибыль, чем на обычных депозитах и сберегательных счетах

- Они обычно имеют 100% гарантию капитала

- Это можно найти в онлайн -банкинке

- У них есть гарантия BFG до 100 000 евро.

Дефекты

- У вас нет гарантии прибыли, вы можете заработать много, немного или вообще

- Для более длительных условий, обычно в течение 2-3 лет

- Манипулятивные сборы применяются для нарушения структурированного депозита до даты заболеваемости

- Немногие банки имеют их в своем предложении, в том числе Bank Millennium и PKO Bank Polski

- Невозможно предсказать, какие реалии рынка будут через 2-3 года, от которого зависит будущая прибыль от

Структурированный депозит — как это работает? Пример

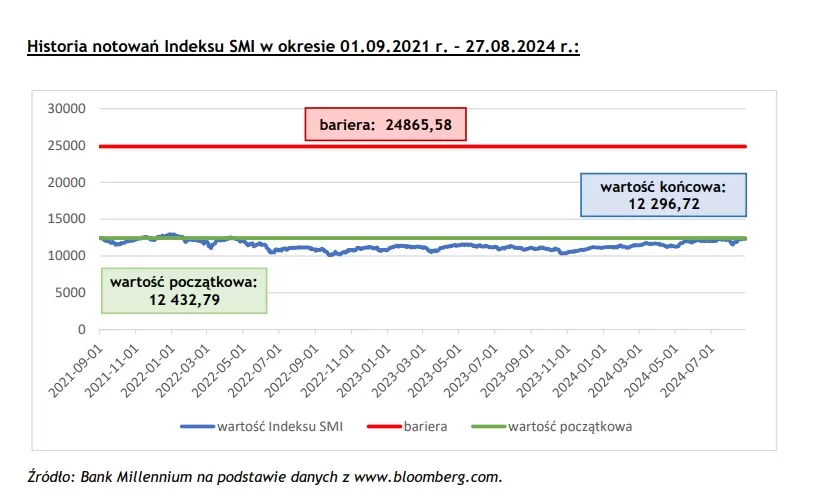

Чтобы хорошо объяснить принципы структурированного депозита, мы возьмем конкретный пример из предложения тысячелетия банка и распределить его в основные факторы. Мы будем полагаться на исторический депозит, для которого мы уже можем проверить, какую прибыль он принес после окончания инвестиционного периода.

Депозитный структурированный потенциал Швейцарии и предлагается в банке Millennium.

Период подписки: 03.08.2021 — 31.08.2021.

Продолжительность депозита: 36 месяцев.

Инвестиционный период: 01.09.2021 — 30.08.2024.

Процентная ставка во время подписки:0,01% в год.

Процентные ставки могут быть получены во время инвестиций:0% — 29,99% по шкале инвестиций, то есть в течение 3 лет.

Плата за обработку за разрушение депозита: 0% в течение периода подписки, от 4% до 0,5% в течение инвестиционного периода (зависит от даты разрыва, чем быстрее, чем выше плата).

Минимальная сумма депозита: 10 тысяч Zloty.

От какой прибыль зависела: по значению швейцарского индекса обмена SMI. Депозит был сосредоточен на увеличении этого индекса. Два значения индекса сравнивались в начале и в конце инвестиционного периода. Но так что это было бы не так просто, банк установил два дополнительных условия:

- Вы зарабатываете, при условии, что в течение инвестиционного периода, то есть в течение 3 лет, стоимость индекса ни разу не достигнет/превышает 200% своей стоимости.

- В конце инвестиций значение индекса будет выше, чем начальное значение.

Сколько вы могли бы заработать на этом депозите:

- Начальное значение <окончательное значение, и индекс не достигла барьеры на 200% увеличения: 29,99% участие в увеличении значения индекса.

- Начальное значение <окончательное значение, а индекс превысила 200%: начальный капитал + 1,5% за три года.

- Окончательное значение> Начальное значение: вы получаете только возврат инвестированного капитала.

Вы видите, как построен такой депозит? Недостаточно, чтобы индекс расти. Если он слишком сильно увеличился, вы все равно ничего не получите. Или, если несчастье хотела, чтобы момент завершения инвестиций упал на коррекцию или даже на медвежье, вы ничего не заработаете. Ну, но 30% искушает! Даже если мы разделяем его на 3 года, у нас все еще 10% в год. И 100% защита капитала. Взять? Не взять? Леди в банке рекомендует, в конце концов, Швейцария все хорошо.

Как закончилась эта история?

К сожалению, несчастный: инвестор получил, хм, это ничего. Он получил возмещение инвестированного капитала, потому что окончательная стоимость индекса была ниже начального. Это грустно, за три года инвестиций, и у вас ничего нет. И вы проигрываете, потому что инфляция все еще должна учитываться.

Информация о потенциале местоположения Швейцарии I

Информация об урегулировании депозитного потенциала Швейцарии I

Хорошо, но это всего лишь один пример. Может быть, этот депозит был позорным исключением, а остальное принесет большую прибыль? Давайте посмотрим на других:

- Банковский потенциал III: урегулирование 01.10.2024, прибыль: 0,48%.

- Автомобильная сила I: урегулирование 2/08/2024, прибыль: 0,00%.

- Инвестиции Silver I: Расчет 02.12.2024, прибыль в размере 9% по шкале 2 года, то есть 4,5% в год.

- Потенциал Японии II: урегулирование 28.10.2024, прибыль 24 3488% по шкале 2 года, более 12% в год — это хорошо.

Это всего лишь несколько примеров, которые можно найти на сайте Bank Millennium. Как вы можете видеть, надеть этот продукт действительно как бросок монеты. Предполагается, что потенциал прибыли от структурированного депозита будет большим, но большинство людей на этих депозитах не будут ничего не зарабатывать или общепринятые копейки.

Стоит ли установить структурированный депозит?

По нашему мнению, нет. Очевидно, у них есть защита капитала, и прибыль может быть довольно надежной, но подумайте о том, что вы чувствуете, если через 3 года вы получите столько же, сколько заплатили? Кого вы вините? Ну, банк, а не сами.

Если вы ожидаете более высокой прибыли, чем банки предлагают обычные депозиты и сберегательные счета, начните инвестировать на свой счет. На финансовых рынках так много возможностей: инвестиции в индексы, польские и иностранные действия, золото, серебро, облигации. И это только самая безопасная часть, мы даже не упоминаем производные инструменты. Создайте брокерскую учетную запись с рекомендуемым брокером, начните с небольших сумм. Учиться. Используйте возможности для покупки и продажи. Упражнения на бесплатных демо -счетах. Инвестируя себя, вы решаете, когда покупать и продавать что -то, и какую прибыль вы хотите получить. Вы не переданы слепой судьбой — ради Бога, кто может предсказать, будет ли индекс за три года расти или упасть? И как другая пандемия или война и рынки сойдут с ума? Вы предсказываете это? Нет. Как вы инвестируете себя? Вы тоже не ожидаете этого, но, по крайней мере, у вас есть шанс отреагировать.