Финансовое образование ребенка начинается гораздо раньше, чем думает большинство родителей.

Фактически, дети уже в два года начинают понимать, что такое деньги. Подарки от близких и первые карманные деньги – это настоящие уроки обращения с деньгами для ребенка. Младший постепенно учится планировать расходы, экономить и нести последствия собственных решений.

Однако в какой-то момент каждый родитель сталкивается с дилеммой – лучше дать ребенку наличные или сразу познакомить его с миром безналичных расчетов и первой карты? Каждое из этих решений учит чему-то другому и будет работать на разных стадиях разработки.

Почему карманные деньги являются важным элементом финансового образования ребенка?

Невозможно научить детей разумно распоряжаться своим бюджетом, если им не дают собственных денег. Вы можете переводить, читать, говорить – но только практика заставит юниора по-настоящему почувствовать цену деньгам.

Что он делает? Ребенок видит, что нет ничего бесплатного. Что все стоит денег и на все нужны деньги. Он учится копить, пока основным способом, доступным малышу: «мама, положи деньги в копилку».

Деньги – табуированная тема во многих польских семьях

Поколение наших родителей, выросшее при коммунизме, не очень хорошо управляло деньгами, когда коммунизм пал и мы вышли на свободный рынок. Отсутствие финансового образования, внезапная доступность кредитов и потребительский образ жизни привели к тому, что о деньгах чаще молчали, чем говорили. Это молчание передалось последующим поколениям – сегодня многие взрослые до сих пор не знают, как разумно планировать бюджет, экономить или использовать финансовые продукты.

Поэтому разговоры с детьми о деньгах – это не прихоть, а необходимость: они формируют здоровые финансовые привычки на всю жизнь. Мы должны дать нашим детям то, чего не хватало нашим родителям, а зачастую и нам самим.

Карманные деньги для ребенка наличными.

Наличные деньги — лучший способ для маленьких детей изучить мир финансов. Не верите? Попробуйте объяснить двухлетнему ребенку, что у него есть кусок пластика (карта) и эта карта отражает баланс его банковского счета, т. е. цифровую запись суммы денег на счету. Для малыша это абстракция (да и для некоторых взрослых тоже). А как насчет физических денег? Все просто: деньги есть, и чем они больше (в случае монет), тем больше или более хороших вещей вы можете купить на них.

Преимущества

- Легко понять ценность наличных денег.

- Простые подсчеты.

- Обучение через игру.

- Деньги поддерживают изучение чисел, сложение и вычитание.

- Есть четкая грань: нет денег = ничего не купишь.

- Легко выработать привычку экономить («надо иметь полкопилки, если хочешь купить то и это»).

- Единственный разумный инструмент финансового обучения для самых маленьких детей.

Дефекты

- Легко заблудиться.

- Он не учит современным способам оплаты.

- Не очень удобно для родителей, которые платят только безналом и у которых дома нет наличных.

Как научить детей управлять финансами и бюджетом через карманные деньги на банковский счет?

Перевести деньги ребенку через банк можно двумя способами.

Предоплаченная карта для ребенка.

Предоплаченная карта не привязана к счету, родитель пополняет ее самостоятельно (как и предоплаченный телефон). Это решение обычно предназначено для детей младшего возраста. Лично мы не поклонники такого решения: ребенок получает лишь карту, с помощью которой он может расплатиться или снять деньги в банкомате. Но зачастую нет приложения, позволяющего отслеживать, сколько денег осталось или на что они были потрачены. На наш взгляд, это временный вариант — хорош, например, для школьных поездок, чтобы не давать ребенку слишком много денег, которые могут быть потеряны или украдены.

Банковский счет для ребенка.

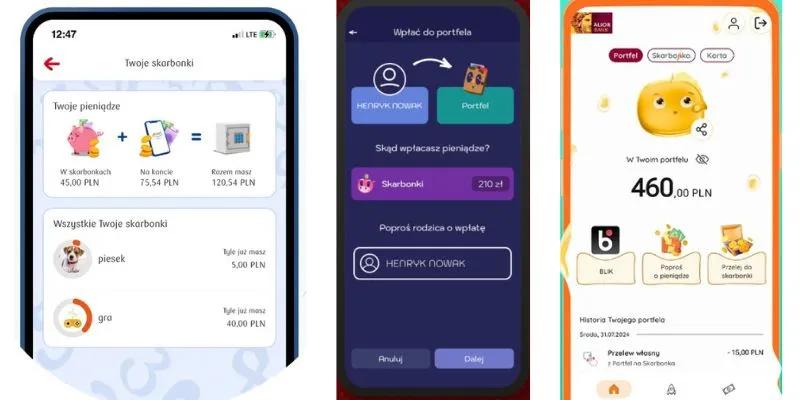

Как правило, с 6-7 лет в комплект входят счет, платежная карта и приложение, во многих банках для самых маленьких пользователей подготовлено специальное приложение.

Примеры специализированных банковских мобильных приложений для самых маленьких: PKO Junior, Pekao Peopay, Alior Kids.

Детям старшего возраста и подросткам карманные деньги можно давать непосредственно на предоплаченную карту или банковский счет, на который вы заказываете платежную карту для ребенка. Это решение имеет множество преимуществ, но оно также не идеально.

Карманные деньги наличными или на счет – сравнение

| Наличные | Банковский счет | |

| Возраст ребенка | От 2 лет и старше | Для детей школьного возраста и старше, у которых уже есть свой смартфон (разумно не менее 8-10 лет). |

| Узнаем цену деньгам | Интуитивно, очень хорошо — физические деньги | Более абстрактно и сложно – цифровые деньги |

| Контроль расходов | Сложнее, нет истории транзакций | Просто, история доступна в любое время |

| Учимся экономить | Копилка, кошелек, несколько копилок – деньги приходится каждый раз пересчитывать (это и преимущество, и недостаток) | Сберегательные счета, цели сбережений – просто, быстро и понятно |

| Риск импульсивных покупок | Низкий | Высокий |

| Родительский контроль и ограничения | «Ручной», например, перенести копилку в недоступное для ребенка место или положить часть накоплений в закрывающуюся копилку. | Легко: родитель управляет лимитом расходов ребенка. |

| Риск потери/кражи | Высокий | Низкий: ребенок может использовать карту, платежный браслет, смартфон или умные часы для оплаты. |

| Увеличение экономии | Практически невозможно | Процентные сберегательные счета и копилки (проценты), а также стартовые бонусы в банковских акциях мотивируют ребенка и побуждают его накапливать сбережения. |

| Удобство для родителя | Мало, у нас дома все меньше наличных денег, поэтому часто приходится снимать их специально на карманные расходы. | Большой, один трансфер, или полная автоматизация и постоянный заказ и все |

Первые карманные деньги на счету или на руках – что выбрать?

Если у вас есть маленькие дети дошкольного возраста или которые только начинают ходить в начальную школу, лучшим выбором станут их первые карманные деньги наличными.

Для детей старшего возраста и подростков лучшим выбором станет детский аккаунт с картой и приложением. Вы, как родитель, имеете постоянный контроль над действиями своего ребенка, даже больший, чем при использовании денежных средств. Поэтому вам не придется беспокоиться о бессмысленной трате денег. Вернее: это обязательно произойдет, и ваша роль как родителя – уловить такой момент, сесть с ребенком и объяснить ему, к чему приводит принятие безответственных финансовых решений.

Юридическая оговорка и отказ от ответственности

Содержание сайта E-kursy FX является исключительно частным мнением авторов и не представляет собой инвестиционную рекомендацию по смыслу Постановления Министра финансов от 19.10.2005. Мы не несем ответственности за решения, принятые на их основе. Инвестирование (особенно с кредитным плечом) сопряжено с риском потери капитала. Сайт не предоставляет консультационные услуги.

Предупреждение о CFD

CFD сложны и сопряжены с высоким риском быстрой потери денежных средств из-за кредитного плеча. До 90% счетов розничных инвесторов несут убытки. Убедитесь, что вы понимаете, как работают CFD, и можете позволить себе такие высокие риски.

Принадлежность

Контент может содержать партнерские ссылки. Используя их, вы поддерживаете развитие веб-сайта без каких-либо дополнительных затрат с вашей стороны.