Что такое процент складывания? По словам Альберта, Эйнштейн — настоящее восьмое чудо света.

Процент, сложенный в банковском сфере и инвестициях, является лучшим, что может случиться с вами. Благодаря этому ваши сбережения будут расти быстрее и принесут более высокую прибыль.

Что такое процент складывания? Как это рассчитать? Как использовать процент сложенного при выборе банковского депозита?

Какой процент складывания?

Составной процент состоит в том, что через определенные интервалы (например, каждый день, каждую неделю, каждый месяц, каждый год или каждый год), выработанный проценты добавляются к первоначальному капиталу. Мы называем это капитализацией интереса.

Все это делает эффект от снежного кома, что прибыль будет выше, чем в результате использования обычных процентных ставок, в которых проценты не капитализируются. Это особенно видно в долгосрочных инвестициях.

Как работает процент складывания — пример

Первоначальный капитал: пл. 1000

Процентная ставка: 10% в год

Капитализация: каждый месяц.

- I Месяц: Проценты рассчитываются по 1000 PLN. После первого месяца проценты 8,33 PLN добавляются в капитал.

- II месяц: проценты рассчитаны на сумму PLN 1008.33. Вы получите PLN 16.73.

- III Месяц: проценты рассчитываются по сумме 1016,73. Капитализированный процент — PLN 25.20.

И т. д.

Как мы считаем процент складывания?

Существует математический шаблон для процента складывания, благодаря которого вы можете подсчитать количество интересов самостоятельно.

П = Первоначальный капитал (сколько вы платите).

Т = количество лет инвестиций.

Если у вас есть депозит в течение 2 лет с процентной ставкой 5% в год и ежеквартальной капитализацией, и вы хотите поставить на него 10 000. PLN, конечная стоимость капитала будет рассчитана следующим образом:

A = 10 000 (1+0,05/4)^(4*2) = PLN 11044.81

Расчеты могут быть выполнены гораздо проще: просто используйте готовые Процентный калькулятор складывания.

Складный процентный калькулятор

В чем разница между простым процентом и сложенным процентом?

Простой процент — это любимый инструмент банков, который таким образом чаще всего рассчитывает процентные ставки стандартных депозитов.

Если вы встретите заявление: «Депозит с капитализацией в конце продолжительности» или «Проценты добавлены в конце периода депозита» Это означает, что банк использует простой процент в данном продукте. Магия процента представленных здесь не будет работать.

Короче говоря: в простом проценте, проценты добавляются только один раз, в конце инвестиций.

В процентах процентов, как вы уже знаете, они добавляются чаще, в установленные периоды капитализации. Было бы идеально, если бы это была дневная капитализация, но, к сожалению, вы не встретите ее. Вместо этого вы можете найти предложения, даже сберегательные счета, по которым проценты добавляются каждый месяц. В этом случае банк использует процент складывания. Стоит помнить, что на сберегательном счете при капитализации процентов банк автоматически платит от них налог на балки в размере 19%. Таким образом, банк добавляет проценты к налогом к первоначальному балансу.

Клиенты банка очень часто сосредотачиваются только на поиске самой высокой процентной ставки. Они не заботятся о капитализации. И они не должны недооценивать ее.

Номинальная процентная ставка и эффективная процентная ставка

В случае простого процента, в котором проценты добавляются один раз в самом конце, эффективная процентная ставка равна номинальной ставке.

Эффективная ставка учитывает фактический доход от инвестированного капитала, включая капитализацию. В случае ссуд, в дополнение к процентам, также принимаются другие факторы, такие как дополнительные сборы или метод погашения (равные/уменьшающиеся рассрочки), также принимаются во внимание.

В случае процента сборки эффективная процентная ставка будет выше. Чем чаще происходит капитализация, тем больше она будет.

Сравнение того, сколько вы можете получить на простом проценте складывания

Давайте сейчас сделаем простой пример. Предположения: 100 000 PLN Первоначальный капитал, длительность инвестиций 2 года, годовая процентная ставка 10%.

ПРИМЕЧАНИЕ. Расчеты не включают налог на луча на полученную прибыль.

Депозит: Простой процент, проценты добавляют к концу депозита.

Процент = пл. 20 000.

Сберегательный счет: Процент складывания, проценты добавляются в конце каждого месяца.

Проценты: пл. 22 039.

Вы видите разницу? Тот же капитал, тот же период, та же процентная ставка и конечная прибыль выше на 2000 человек. Эффект процента сборки — это увеличение эффективной процентной ставки с 10% до 11,01%. Я думаю, что все признают, что процент складывания — это восьмое чудо света 🙂

Помните: иногда больше означает меньше.

Депозит или сберегательный счет — что выбрать?

Вы уже знаете, что процентная ставка, предоставленная банками, — это не все, на что вы должны обратить внимание. Мы даем вам несколько полезных советов о том, как выбрать действительно лучшее предложение, используя сложный интерес.

- Вы выбираете банки с лучшими процентными ставками для сравнения.

- Вы проверяете, какие это продукты и какие у них капитализация. Депозиты обычно имеют капитализацию в конце периода, то есть процент складывания здесь не применяется. Сберегательные счета разные: у некоторых ежемесячно капитализация, например, в конце периода рекламного периода.

- Вы используете сложный процентный калькулятор или наш калькулятор получения прибыли, который также включает в себя различные периоды капитализации для расчета эффективной процентной ставки и реальной процентной ставки для отдельных предложений.

- Вы выбираете лучшее предложение, которое даст вам наибольшую прибыль.

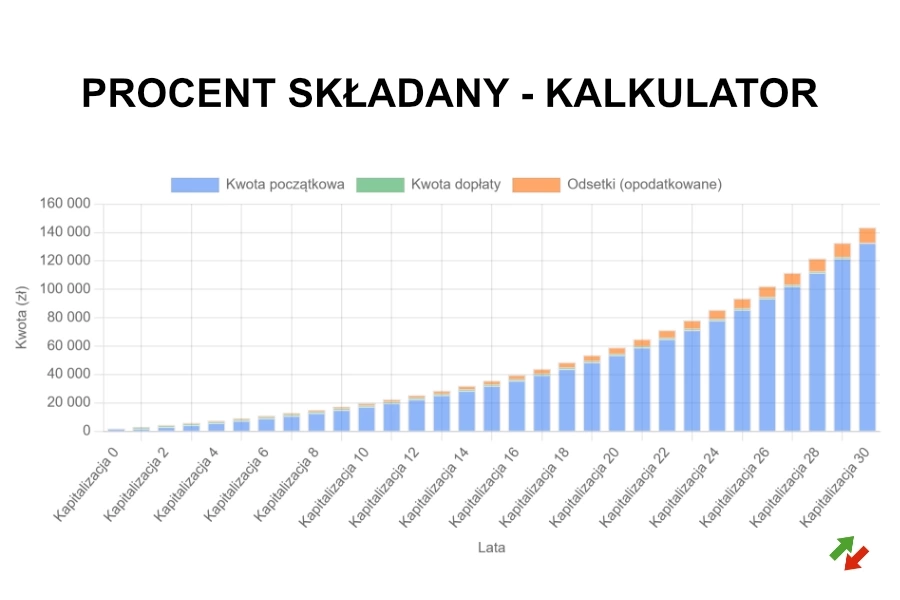

Калькулятор прибыли от депозитов:

Процент, представленный в регулярных инвестициях

Вы можете сэкономить разными способами. Мы обсудили тему процента представленных в контексте сберегательных счетов и банковских депозитов. Теперь мы скажем несколько слов о том, как получить более высокую инвестиционную прибыль благодаря регулярным субсидиям.

Landsome и размышления о будущем часто решают создать различные типы инвестиционных продуктов с возможностью дополнительных, регулярных платежей. Например, чтобы собрать дополнительные средства для выхода на пенсию (мы рекомендуем АЙК и Icze) или просто привлечение капитала в дождливый день.

В случае инвестиций, которые не имеют предопределенной, постоянной скорости прибыли, они характеризуются только высокой изменчивостью, трудно точно оценить прибыль. Однако здесь мы также можем использовать калькулятор представленного процента, который учитывает создание регулярных субсидий. В этом случае, вместо капитализации процентов, у нас добавлена сумма дополнительных платежей.

Благодаря обычным субсидиям стоимость инвестиций увеличится намного быстрее.